ForScore: Guia completo para você aumentar seu score.

Seja bem vindo!

Anúncios

Todos os métodos contidos neste guia foram testados por cerca de 30 pessoas antes começar a ser vendido. Todos que aplicaram os ensinamentos obtiveram um resultado significativo no score em um tempo médio de 90 dias.

Mas isso pode variar de pessoa para pessoa. Todos os passos devem ser aplicados para um melhor resultado.

![]()

Você não vai obter resultado da noite para o dia, fique ciente disto. Caso tenha alguma dúvida não hesite em nos contatar. Então, sente em algum lugar calmo leia com atenção e coloque tudo em prática, faça um passo por vez.

Se você está precisando de algum serviço financeiro com muita urgência mantenha a calma, pois não vai adiantar aplicar os método se correr fazer novamente a solicitação, aguarde o tempo necessário para seu score subir. Pois já fazer a solicitação novamente pode ser pior, como vamos explicar no de correr do guia.

Os dados que estamos disponibilizando neste guia, são super importantes e a maioria das pessoas que entendem do assunto não compartilham essas informações.

Portanto, você terá acesso à informações extremamente valiosas para transformar sua situação financeira.

INTRODUÇÃO: O QUE VOCÊ VAI APRENDER?

Aqui eu vou te ensinar os principais conceitos do SPC e Serasa. Ensinarei como aumentar seu score de crédito, além de mostrar todos os principais motivos que fazem você ter um score baixo ou alto.

Nos dias atuais, o score influencia diretamente em nossas vidas, se as vezes ficamos desesperados para aumentá-lo para realizar algum projeto ou adquirir algum bem ou até mesmo fazer uma simples solicitação de cartão de crédito, e muitos acabam caindo nas mãos de golpistas que prometem aumentar o seu Score.

Mas infelizmente não tem como pagar para aumentar a sua pontuação. A única maneira de fazer o seu Score subir legalmente é seguir a série de técnicas que vamos lhe ensinar neste curso.

O score é alterado diariamente e o tempo médio para você ver resultados relevantes nele é de média 3 a 6 meses, ou seja, antes disso você vai sim notar diferença em seu score, porém é preciso de um prazo médio maior para notar uma grande alteração no score.

No decorrer deste E-book você vai ver com o é possível sair de um Score de risco (pontuação baixa) e ter um Score confiável para os credores de crédito.

O QUE É SCORE DE CRÉDITO

É uma importante ferramenta que tem como objetivo auxiliar o processo de tomada de decisão de concessão de crédito e realização de negócios.

O Serasa Score indica, por meio de uma pontuação, que vai de 0 à 1.000, qual a chance de determinado perfil de consumidores pagar suas contas em dia nos próximos 12 meses.

PARA QUE SERVE O SCORE DE CRÉDITO

Antes de decidir se emprestamos ou não dinheiro a alguém, pensamos quem é essa pessoa e como ela se comporta, certo? É assim com pessoas e também

com empresas.

Antes de dar crédito a um consumidor, as empresas precisam ter mais dados sobre ele para fazer uma análise de risco de crédito mais adequada. E é ai que entra o score, uma ferramenta que mostra as chances de um determinado grupo de pessoas com o mesmo perfil pagar conta nos próximos 12 meses.

QUAIS EMPRESAS UTILIZAM O SCORE?

Redes de Lojas, Empresas de Telefonia, de TV a cabo, comércio, bancos, financeiras e prestadores de serviços em geral. Ou seja, empesas que concedem crédito aos consumidores em geral.

Muitas empresas usam o Score calculado por pontos de crédito para medir o risco de inadimplência que correm ao fornecer crédito ao consumidor. Há outros bancos e lojas, no entanto, que calculam o seu próprio score, com metodologias próprias. O Score não é único fator determinante para conseguir crédito, mas é um indicador importante.

A possibilidade de você conhecer e entender a suas nota é um grande avanço, do ponto de vista do direito do consumidor, porque permite que você veja onde está errando e planeje melhor sua vida financeira. Assim, a Serasa e a Boa Vista abrem caminho para que grandes bancos e varejistas que produzem seus próprios sistemas de Score façam o mesmo e melhorem a relação de transparência com o consumidor.

QUAIS INFORMAÇÕES COMPÕEM O SERASA SCORE?

O seu Score é formado por informações relevantes para a análise de risco de crédito, tais como cadastrais, negativas e positivas (desde que você tenha aberto o

cadastro positivo no Serasa ou Boa Vista, vamos ensinar abaixo) disponíveis na base de dados do Serasa e Boa Vista no momento da consulta, e relacionados às

consultas realizadas pelos clientes.

PORQUE MEU SCORE É BAIXO E NÃO AUMENTA?

Já esteve negativado? Atrasou contas? Possui dívidas não negociadas? Essas podem ser as primeiras respostas para seu Score baixo. Os bancos consultam essas informações para saber se podem confiar em você na hora do pagamento. Este são os principais motivos por seu Score ser baixo.

E QUANDO MEU SCORE BAIXA?

O Score baixa cada vez que tentamos buscar crédito no mercado e não somos bem-sucedidos, e de alguma forma retornamos a solicitar o crédito muito cedo. Por exemplo, você faz um pedido de Cartão de Crédito e este pedido é negado pelo credor, mas inevitavelmente você volta a fazer essa solicitação em um curto período de tempo isso fará seu Score cair de forma drástica e o mesmo vale para empréstimos e financiamentos.

Se seu crédito for negado mantenha a calma tente aumentar seu Score seguindo o que vamos te ensinar e depois de 4 meses volte a solicitar o seu crédito novamente. Ok?!

Se você fizer muitas solicitações de concessão de crédito a empresa credora não verá isso com bons olhos. Outro motivo bem comum do Score baixar é

quando já temos muitas contas em abertas registradas em nosso nome. Por exemplo, você já está devendo um financiamento ou empréstimo e por necessidade faz outra dívida em seu nome que somadas elas ultrapassam seu ganho mensal ou consomem mais de 50% de seu salário.

Normalmente seu Score vai cair pois o sistema do Serasa e do Boa Vista vão entender que sua renda está comprometida, e pela segurança dos credores seu Score é baixado automaticamente.

Serasa, SPC e SCPC são empresas que têm os dados de todos os negativados do país. Descubra o que significa cada uma delas e como você pode

consultar seu nome.

Quando você deixar de pagar uma dívida, o banco ou loja pode enviar essa informação para o Serasa e SPC Brasil de que você

está inadimplente, ou seja, que está negativado. E essa informação fica disponível para qualquer empresa que contratar o serviço do Serasa ou

SPC.

Quem não paga a dívida fica com o nome na Serasa, SPC, ou SCPC por cinco anos a partir da data da negativação. Isso se a dívida não for paga

antes. Depois de cinco anos, tanto a Serasa, quanto SPC e SCPC são obrigados a tirar essa informação do cadastro e você pode continuar negativado apenas se contraiu novas dívidas.

As duas empresas têm a mesma função: informar quem está com o nome sujo e dar outras informações importantes para as empresas que querem vender a prazo ou conceder empréstimos.

A Serasa recebe a maior parte das informações sobre quem tem dívida em bancos, enquanto o SPC tem mais acesso aos dados de consumidores que devem no comércio. Mesmo assim, quando você é negativado em uma delas, essa informação costuma ir para o banco de dados da outra empresa.

Então, as principais diferenças entre a Serasa e o SPC Boa Vista estão relacionadas à criação e aos tipos de consulta do CPF. Confira!

O QUE É SPC BOA VISTA

O SPC é patrocinado pelas associações comerciais, especificamente as Câmaras de Dirigentes Lojistas (CDL). Isso significa que o SPC, assim como a Serasa, vende aos lojistas a relação de pessoas físicas e jurídicas que estão com nome sujo a famosa consulta de CPF ou CNPJ que as lojas fazem antes de nos concederem um crediário.

O serviço Central de Proteção ao Crédito (SCPC), administrado pela Boa Vista Serviços, é outra empresa que tem as informações sobre quem está

endividado. Diferentemente do SPC, a Boa Vista SCPC permite que você consulte seu CPF gratuitamente pela internet.

MÉTODOS QUE AUMENTAM O SCORE

MÉTODO 1: FAZER O CADASTRO POSITIVO SERASA E NO SCPC BOA VISTA

CADASTRO POSITIVO AUMENTA O SCORE?

Como são dois cadastros, a do Boa Vista e a do Serasa Experian. É importante que você faça os dois, pois cada um representa um tipo de crédito diferente, pois os bancos de dados das duas empresas não são o mesmo. Para fazer os cadastros siga os passos abaixo, pois é fundamental para aumentar seu Score.

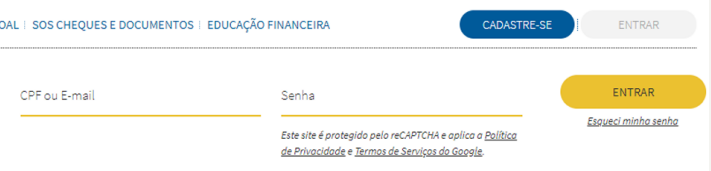

Visite o Site do Consumidor Positivo:

- consumidorpositivo.com.br;

- clique em CADASTRE-SE.

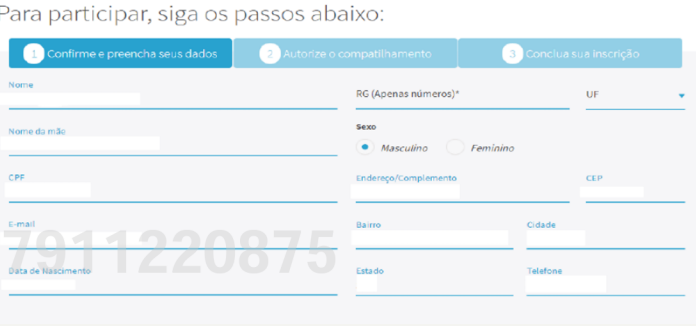

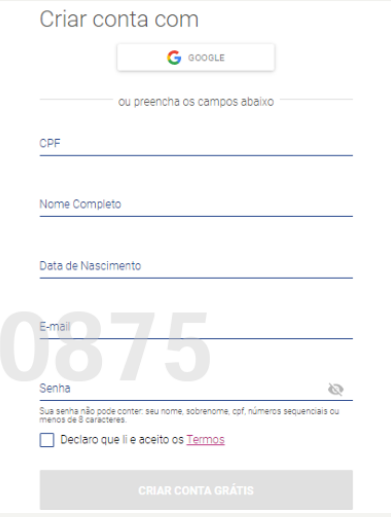

PASSO 2:

Preencha corretamente os campos abaixo com seus dados pessoais:

PASSO 3:

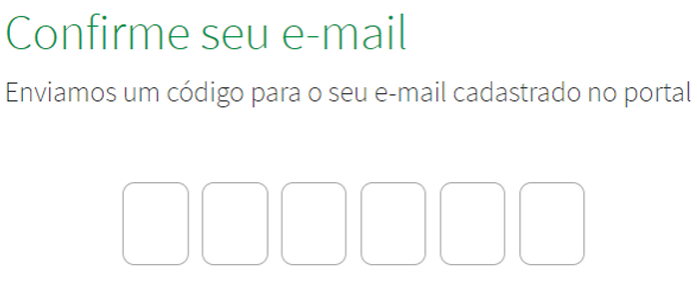

Escolha uma das Opções abaixo para ativar o seu Cadastro SMS ou por E-mail. Recomendamos por E-mail, pois é mais seguro.

PASSO 4:

Caso escolha opção “Enviar Código por E-mail”, basta informar nos campos abaixo, caso seja por SMS o processo é o mesmo.

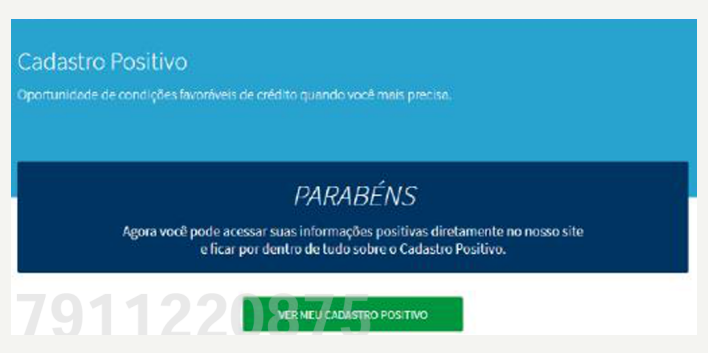

Pronto, seu cadastro no Boa Vista já está feito! Agora, basta clicar em entrar novamente e colocar seu e-mail e senha que cadastramos anteriormente.

Agora vamos abrir o seu cadastro positivo. Vamos aos próximos passos:

PASSO 5:

Coloque todos os seus dados do seu endereço corretamente. Para não haver divergências com seus dados cadastrados em suas contas pessoais e depois clique em enviar.

PASSO 6:

Complete seus dados pessoais novamente pois este é um novo cadastro (Cadastro Positivo) e clique em continuar.

PASSO 7:

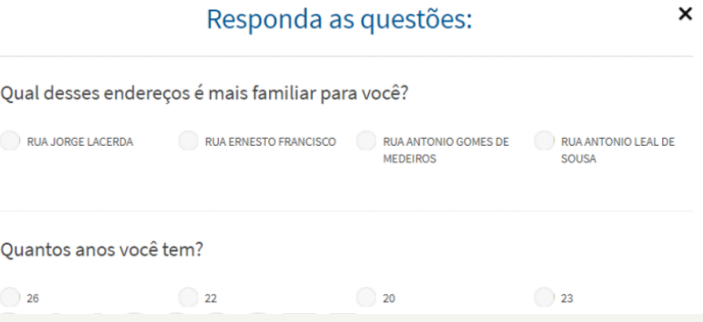

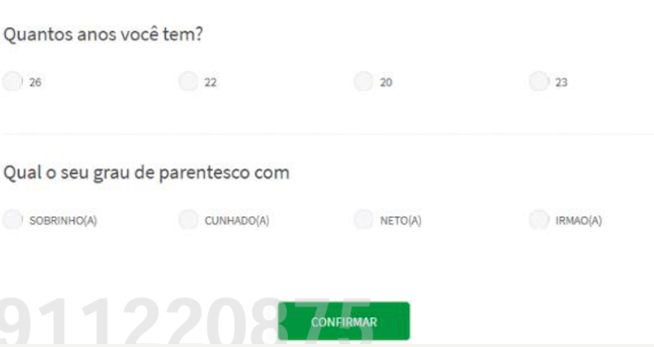

Responda as questões que serão solicitadas na pagina do SPC Boa Vista.

PASSO 7:

Responda as questões que serão solicitadas na pagina do SPC Boa Vista.

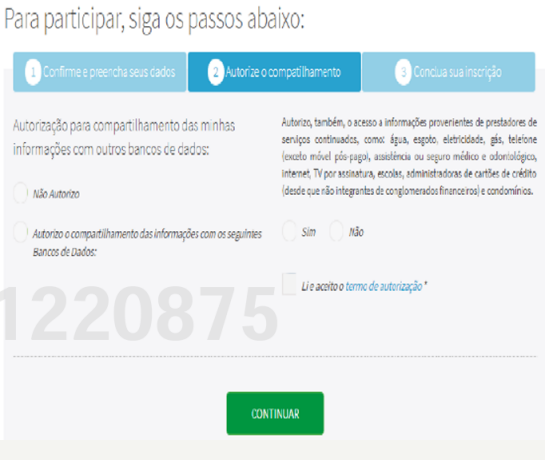

PASSO 8:

Marque primeiramente a opção NÃO AUTORIZO, e depois marque SIM, clique na caixa LI E ACEITO OS TERMOS DE AUTORIZAÇÃO, e depois clique em CONTINUAR.

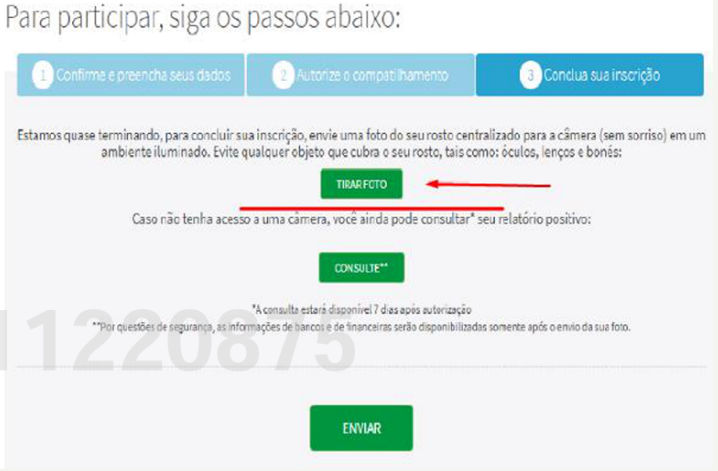

PASSO 9:

Capture uma foto com seu Computador ou celular, onde seu rosto apareça bem definido, e depois clique em ENVIAR.

Pronto! Seu cadastro positivo está feito e pronto para começar a mensurar seu Score.

COMO AUMENTAR O SCORE COM CADASTRO POSITIVO NA SERASA EXPERIAN

PASSO 1:

- Visite o site do Serasa Experian: www.serasa.com.br/cadastro-positivo/;

- Clique em CADASTRAR e preencha o cadastro com seus dados corretamente.

PASSO 2:

Preencha os campos no cadastro com seus dados pessoais e um e-mail, pode usar até o mesmo que usou no Boa Vista SPC.

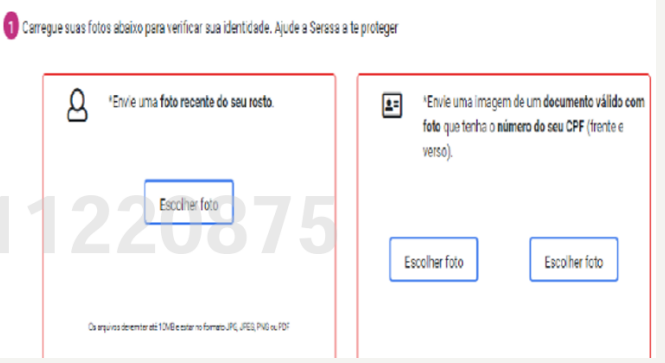

PASSO 3:

Envie uma foto sua de perfil, e foto da frente e verso do seu documento de identificação e seus dados residenciais e após, clique em ACEITO CONTINUAR E ABRIR CADASTRO POSITIVO, conforme na imagem abaixo:

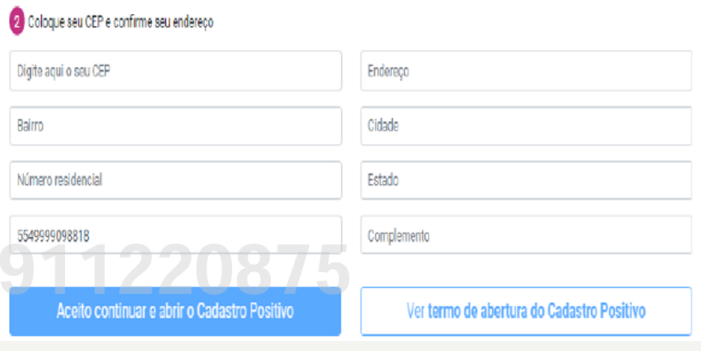

PASSO 4:

Informe todos seus dados como endereço, CEP e etc..

Pronto! Seus dois Cadastros Positivos estão abertos e prontos para começarem a registrar todas as informações de pagamentos que antes não eram contabilizadas para pontuar o seu Score. Uma dica muito importante é manter seus dois cadastros positivos sempre atualizados. Isso é muito importante para ter uma boa pontuação.

COMO AUMENTAR O SCORE COM CADASTRO POSITIVO NA SERASA EXPERIAN

MÉTODO 2: TER MAIS DE UMA CONTA BANCÁRIA

Tenha duas contas bancárias em Bancos diferentes de preferência bancos privados, devido as linhas de crédito e serviços financeiros serem

melhores do que bancos públicos. Abra suas Contas no Itaú, Santander, Bradesco dentre vários que existem.

Ficará a seu critério de escolha e fique de olho nas taxas cobradas por cada um, caso já tenha alguma conta em bancos públicos (não aconselhado) ou

privado você pode mantê-la e seguir os passos abaixo.

Após criar essas duas contas bancarias mantenha uma quantidade razoável de dinheiro em ambas, caso você não tenha condições de manter algum valor nessas contas, não tem problema.

Faça depósitos pequenos mensais ou semanais nessas contas. Quando puder faça pequenas compras com seu cartão de debito continue com os depósitos, isso fara movimentar a sua conta bancaria, fazendo com que o seu score aumente e consequentemente. E com o passar do tempo (2 a 6 meses) o banco irá disponibilizar linhas de credito e cartões para você.

Devido a movimentação de sua conta a instituição financeira começa a te considerar um bom cliente. Eu quando criei minha conta no Bradesco tinha somente cartão de débito, depois de 3 meses fazendo pequenos depósitos mensalmente, ou as vezes semanalmente, o banco me ofereceu 1 cartão de credito com limite de R$ 600,00 e 4 meses depois me ofertaram o aumento de limite de credito para R$ 1.600,00 além de empréstimo pessoal no valor de R$ 3.000,00 pré-aprovado.

Contudo, meu score não tinha aumentado muito pois eu não tinha cadastro positivo nem nada apenas as contas em bancos diferentes.

Foi neste ponto que reparei que o Banco não leva muito em consideração a pontuação Score externa (SERASA E SPC BOA VISTA) e sim analise interna,

como meu comportamento financeiro com a instituição e movimentação bancária.

Mas claro se você for um bom cliente o banco fará questão de pontuar seu score de forma positiva. Enfim, é necessário ter conta em mais de um banco

como indiquei acima, mas porém os bancos públicos na maioria das vezes não oferecem boas linhas de créditos para seus clientes deixando a

desejar nesse ponto.

Essas contas estarão interligadas pelo SISBACEM que é um sistema do Banco Central, analisando constantemente seu comportamento financeiro e assim repassando as suas informações ao Banco de Dados do Serasa e do SCPC, ajudando a pontuar o seu Score.

MÉTODO 3: PAGUE SUAS CONTAS EM DIA OU COLOQUE NO DÉBITO AUTOMÁTICO

Pague suas contas até a data do vencimento para conseguir aumentar o Score de Crédito mais rápido. Procure não atrasar o pagamento de nenhuma dívida. Sempre que puder, pague antes mesmo da data de vencimento. Essa atitude é bem vista pelos órgãos de crédito tende a subir.

É claro que, se você esquecer, o importante é efetuar o pagamento o quanto antes.

O débito automático é uma maneira simples de não perder nenhum pagamento que a maioria dos prestadores de serviços oferecem, coloque no

débito automático conta simples como telefone, tv a cabo, internet, luz e água. Isso fará uma diferença enorme em seu Score.

Uma alternativa para você não esquecer caso você não queria colocar essas contas no debito automático, é incluir no calendário do celular e escolher a opção “alerta”, assim você será avisado.

Neste caso, adicione todos os alertas necessários para o mês. Se puder também coloque essas contas básicas em seu nome, pois isso contará em seu Score desde que pague tudo em dia.

MÉTODO 4: FAÇA CARTÕES DE LOJA E CREDIÁRIO

CARTÕES DE LOJA

Na maioria das vezes que você entra em uma loja um vendedor lhe oferece a oportunidade de fazer um cartão. Aceite é um bom agregador de pontos para o seu Score.

Dependendo da sua pontuação algumas lojas irão negar o cartão para você, mas a grande maioria ira ate aceitar e nesse caso utilizar esses cartões pode ajudar a melhorar a sua pontuação score no ritmo que utiliza e vai pagando-o mensalmente.

Normalmente as lojas Casas Bahias, Ricardo Eletro, Lojas CEM, Colombo, C&A, Marisa, e outras já ofereceram esses cartões e não é muito difícil conseguir. Nesse caso vale a pena ter.

Após conseguir o cartão, gaste até 50% do valor dele e mantenha todos os pagamentos em dia.

CREDIÁRIO

Crediário de loja é algo muito antigo no Brasil. As Lojas Casas Bahia é que tornaram o meio de pagamento popular no país. Por meio de um carnê é possível

comprar móveis, roupas, e até eletrodomésticos e pagar tudo parcelado. O que poucas pessoas sabem é que o crediário pode contribuir significativamente para

aumentar o score de crédito de uma pessoa, pois a pontuação é usada e alimentada, principalmente, por lojas que oferecem essa opção de pagamento.

Porém os juros dos crediários sempre são muito altos, mas é uma opção para quem não consegue fazer um cartão de crédito. A conclusão que chegamos é que, não da pra aumentar o Score comprando tudo a vista. O parcelamento conta pontos positivos para o consumidor. Mas cuidado para não comprometer a sua renda.

MÉTODO 5: MOVIMENTE SUA CONTA BANCÁRIA

Movimente sua conta bancária, o banco começa entender seus hábitos de consumo e com base nisto definem se você é um bom cliente. Assim

analisam se seu crédito interno pode ser aumentado ou diminuído.

Quando depositamos dinheiro no banco, ele automaticamente usa este dinheiro, para emprestar a outra pessoa ou algum investimento, assim fazendo uso dele, pagando uma pequena taxa de juros por mês a nós.

Por isso quando o cliente tem uma certa quantia guardada, o banco lhe oferece uma vasta linha de “Benefícios”, como cartões, limites de

empréstimos e financiamentos pré-aprovados. E é por esse motivo que o banco quer sempre que você tenha dinheiro depositado e dificilmente retire de lá.

Então, quando o banco nota que você está movimentando bem a sua conta, está pagando contas, está transferindo dinheiro e tudo mais, o banco irá

perceber que você é uma boa pessoa pois a cada movimentação, além de pagar uma taxa ao banco, você ainda ajuda com que ele receba mais juros.

Aconselhável é sempre manter uma certa quantidade em cada uma de suas contas, caso você não tenha muitas condições de fazer isso, mantenha no mínimo R$ 300,00 em cada conta e sempre a movimente acrescentado um pouco por mês, mas nunca fique abaixo deste mínimo.

Assim mantendo o dinheiro lá e sempre movimentando a sua pontuação do Score irá aumentar automaticamente e sua linha de credito pessoal com o

banco também irá subir de forma considerável.

Uma semana depois saquei os R$ 500,00 e dois dias depois depositei R$ 300,00 novamente para fazer a movimentação. Não faça esse processo de forma exagerada, pois pode acabar prejudicando ao invés de ajudar, pois o banco pode começar a desconfiar que você só quer movimentar a sua conta para obter crédito com ele.

Faça de forma cautelosa, então em uma conta básica, eu movimentei em minha conta R$ 2.400,00 com apenas R$ 1.600,00 de salário. Essa operação você pode fazer diversas vezes em sua conta todo mês, pode até dobrar o valor inicial que você depositar em valores reais, pois é isso que o banco quer.

Se você tem duas contas bancarias como aconselhado faça isso nas duas e logo você verá o banco lhe ofertando diversos serviços financeiros. Transfira o dinheiro de uma conta para outra caso não tenha taxa fica até mais cômodo para você.

MÉTODO 6: LIMPEZA DE CONSULTAS

Essa é uma das técnicas mais eficazes para aumentar seu Score de forma rápida, se trata de algo simples de fazer mais que requer sua ida até uma agência do SPC e Serasa.

Mas vale lembrar que esta técnica sozinha não fará seu Score dar um salto “quântico”. Porém é de extrema importância aplicá-la, pois ela é quem vai fazer seu score começar a pontuar de verdade.

Pode acontecer de não funcionar por algumas restrições ou problemas internos para algumas pessoas, mas são raros os casos.

VAMOS AO QUE INTERESSA, ENTÃO?

Vá até uma agência do SPC e Serasa, consulte no site de ambos qual a mais próxima de sua residência ou procure o velho e bom Google caso não encontre nada no site de ambos.

Chegando lá, peça para fazerem a limpeza de consultas recentes do seu CPF e depois solicite que façam o bloqueio de consultas constantes. Vale lembrar que este serviço tem um custo de R$ 30,00 a R$ 50,00 em cada uma das agencias. É algo relativamente simples de se fazer e que terá um grande impacto em seu score.

MÉTODO 7: ATUALIZAR OS DADOS NA CDL

Vá até a CDL (Câmara de Dirigentes Lojistas) de sua cidade e peça para atualizar os seus dados cadastrais e limpar o histórico de consultas em seu CPF.

Leve consigo um comprovante de residência e seus documentos pessoais, esse serviço pode ter um custo em alguns CDLs é bem baixo de 3 a 10

reais. Mas por que fazer isso? Essa atualização e limpeza de consultas em seu nome é importante pelo seguintes fatos.

Quando você tentar solicitar um cartão de credito, financiar alguma coisa, abrir crediário ou qualquer outro serviço financeiro os dados da CDL, SCPC e Serasa são cruzados e se não forem iguais ocorre a famosa divergência de dados, e normalmente o seu pedido é negado e muitas vezes pensamos que é Score.

As vezes muitos tem Score bom mas o pedido é negado devido a isso divergência de todos. A limpeza de dados também é importante, pois vire e meche

sempre estamos buscando algum serviço financeiro e se não limparmos essas consultas os órgãos de proteção de credito registrados vão entender que

você já tem muitas tentativas de buscar crédito registrada em seu CPF, vai dar a entender para eles que você está tentando aplicar algum golpe.