¿Qué es el score o historial crediticio y cuál es su importancia?

Va a solicitar una tarjeta de crédito en estos días? ¿Está considerando pedir un crédito hipotecario, o de cualquier tipo, en los próximos meses? ¿Por el momento no tiene en sus planes endeudarse?

En cualquier caso necesita conocer su score crediticio y saber qué apariencia tiene usted frente a las instituciones de crédito, pues no sabe en qué momento deberá recurrir a ellas.

Cuando hablamos de historial crediticio, no nos referimos a la pesadilla que muchos creen y no es un sinónimo de ‘solicitud no aprobada’, de hecho un buen historial puede darle la oportunidad de escoger entre las opciones, optar por la que más le favorezca, y no tener que aceptar el único o los pocos productos que se ajusten a su perfil.

¿Qué es el Score?

El Score es un instrumento que mide tu comportamiento crediticio a través de una calificación que se le asigna a una persona, una vez que se analiza la información de su historial crediticio. Por lo que es una referencia para calcular las posibilidades que tiene esa persona de caer en incumplimiento de sus pagos o para comprar su buen comportamiento crediticio.

Estar al pendiente de nuestro historial crediticio es indispensable. Nos ayuda a detectar alguna irregularidad, así como a analizar nuestros compromisos financieros.

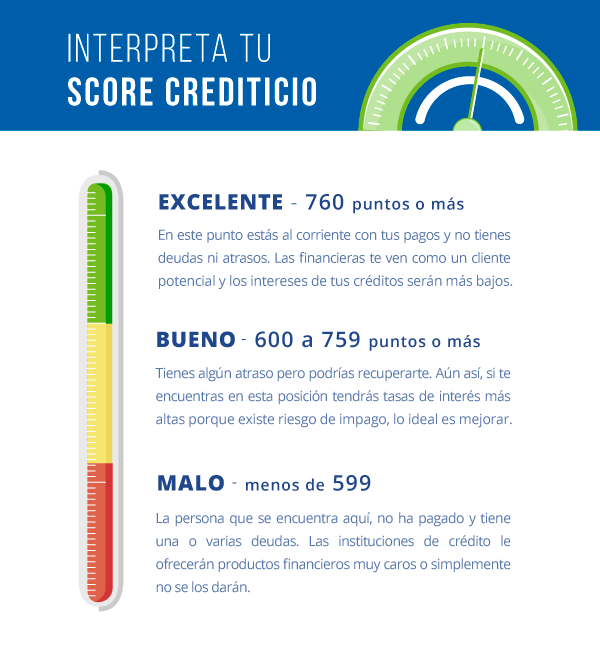

Este puntaje, dependiendo de la SIC, puede ir desde los 300 hasta los 850. Por lo que el Score, será un número de 3 cifras.

Sirve para que las entidades o instituciones financieras tengan la puntuación sobre el desempeño de una persona, con sus compromisos crediticios.

Cómo saber mi historial crediticio

Para conocer tu score financiero hay dos maneras que son las más utilizadas: consultarlo GRATIS en la central de deudores del BCRA (Banco Central de la República Argentina) o bien en la plataforma de Equifax/Veraz (lo cual tiene un precio).

Consultar gratis el historial crediticio por BCRA

El BCRA te brinda un informe consolidado y detallado de tu situación financiera de manera gratuita. Lo podés consultar aquí, y tan solo tenés que ingresar tu CUIT o CUIL.

Te dará toda la información sobre las financiaciones que se te han otorgado por bancos o entidades financieras, fidecomisos financieros, emisores de tarjetas de crédito/compra, y otros tipos de proveedores no financieros de créditos como así también sobre los cheques rechazados.

Consultar el historial crediticio por Equifax

Para consultar tu historial de crédito en Equifax podés hacerlo online (recordá que tiene un precio). Tenés que ingresar a esta página y luego seguir los pasos que se te indicarán.

Si tenés dudas o querés hacer alguna consulta antes de registrarte, podés comunicarte por teléfono al número de atención de Equifax que podés hallar en su página web.

Si te habías preguntado: ¿cómo saber mi historial crediticio?… Ya lo sabés, y te hemos dado una opción gratuita y otra –más completa– de pago.

¿Cómo tener un buen Score?

La calificación se determina con el análisis del comportamiento de tus créditos. Recuerda que al momento de solicitar un financiamiento, las instituciones recurren a él, para tomar su decisión.

Por lo que tu puntuación determina si se te otorga un crédito; o si aumentan tu línea de crédito y, también, si deciden rechazar tu solicitud.

Si te cuestionas sobre, ¿cómo subir el Score crediticio? Veamos algunos consejos a seguir:

- Realiza puntualmente los pagos a tus créditos.

- Es recomendable que mantengas bajos los porcentajes de consumo en líneas revolventes, como lo son las tarjetas de crédito.

- Solicita solamente los créditos que necesitas.

- Usa tus créditos siempre de manera responsable.

- Monitorea constantemente tu historial crediticio, entre otros.

Acciones que pueden perjudicar tu historial crediticio:

- Tener impagos que pueden ocasionar embargos (aunque sean pequeños).

- Tener un nivel de endeudamiento muy alto.

- Tener descubiertos en tu cuenta bancaria.

- Haber contratado muchos (o varios) microcréditos.

- Estas son las diferentes situaciones que te pueden ayudar a mejorar (o empeorar) tu historial de crédito o score crediticio, por lo cual, si tenés pensado pedir un crédito o préstamo y no has cumplido con las acciones antes mencionadas, primero tendrás que llevar a cabo las debidas acciones que te permitan mejorarlo.

Si te estabas preguntando ¿para qué sirve el historial crediticio? y ¿cómo saber mi historial crediticio? Ahora ya lo sabés, y conocés también qué tenés que hacer para mejorarlo y mantenerlo con un buen puntaje.

Como has podido ver, el score crediticio afecta tu capacidad para adquirir o conseguir financiamiento. De esta manera un buen historial de crédito te ayudará, y un mal historial de crédito te perjudicará.

Si has mantenido un buen comportamiento ante las obligaciones que hayas contraído –como préstamos o créditos– y has pagado siempre en término, te va a ser mucho más fácil acceder a financiamiento, y lo vas a poder conseguir en mejores condiciones (en lo que se refiere a los montos, intereses y plazos).

Por el contrario, si no has tenido un buen comportamiento crediticio en el pasado, ya es hora de que lo remedies, siguiendo las indicaciones antes mencionadas. Si seguís las recomendaciones que te hemos dado en este artículo vas a conseguir un buen historial crediticio sin duda alguna, con todos los beneficios que ello implica.